ポイントやマイルを貯めるため、光熱費や交通費、人によっては会社の経費清算まで、ありとあらゆる支払いをクレジットカードに集中させている人も多いであろう。

そうした使い方をしていると、大きな買い物や、様々な支払いが重なったとき、限度額が足りなくなってしまうことがある。

東京・大阪間の往復新幹線チケットを買いたいといった場合、限度額があと1万円しか残っていなかったりすると、その支払いを諦めざるを得ず、往復チケットを購入すれば得られたはずの数百マイルを逃すのは非常に痛い。

ANAやJALのマイルをクレジットカードを使用して貯めている人にとって、数万円の決済をするチャンスはできるだけ逃さないのが鉄則である。

それでは、クレカを使用するとき、本当に設定されている限度額を超えた決済は不可能なのだろうか?

実は、この問いへの答えは、「一時的に利用可能枠を増やし、限度額を超えた決済を行うことは可能」なのだ。

本当は恒久的に利用可能枠が増額されるのが理想ではあるのだが、特に支払いが集中してしまった月だけでも、スピーディに増額できるのは非常に便利だ。

今回は、実際に私が新幹線チケットをどうしても決済したかったがために、三井住友系の「ANA VISAワイドゴールドカード」の利用可能枠を一時増額した手順と、限度額の増額に必要な審査期間など、実体験をまとめておく。

Photo credit: Håkan Dahlström via Visual hunt / CC BY

クレカの「利用可能枠」は使用者の信頼を反映している

クレジットカードは、予めその使用者の勤労・所得状況などを勘案し、「ここまでは金を貸しても大丈夫だろう」と発行者側が判断した「利用可能枠」が設定されている。

多くの社会人の場合、クレジットカードを新しく作ったときには、利用限度額が50~100万円の前後で設定されていることが多いだろう。

50万円程度では、出張が重なったり、引越しのために家具を買ったり、何か支出がかさむ月が続くと、あっという間に限度額に到達してしまう。

そこで、ドカンと一気に利用可能枠を増額したいところだが、そのためにはいわゆる「クレヒス(=過去の滞りない返済記録)」を築き、クレカ発行者から「こいつにはさらに50万貸しても大丈夫だろう」と思ってもらえるだけの信頼を獲得していく必要がある。

通常、6ヶ月程度しっかりとカードを使い、支払日にも遅れることなくキチンと支払いを行っていれば、増枠申請を行えば利用可能枠の引き上げが認められるだろう。

三井住友VISAカードの限度額を一時的にブーストする方法

とは言っても、カードを作ってすぐに、マイルを貯めるため大量に決済をしまくっていると、あっという間に限度額に達してしまい、「とにかく急いで10万円だけでも限度額を引き上げて欲しい!」という場合がありうる。

クレヒスは殆ど築けていないが、今月だけでもとにかく増額したいという場合や、当月だけ引越しのために20万円増額したいと言った場合に、一時的な限度額超過を許容してもらう仕組みが、利用可能枠の一時引き上げだ。

三井住友系のVISAカードの場合、VPASSというスマホアプリで利用額や利用可能枠の参照が可能だが、実はこのアプリやインターネットサイトから、限度額の一時引き上げを行うことができるのだ。

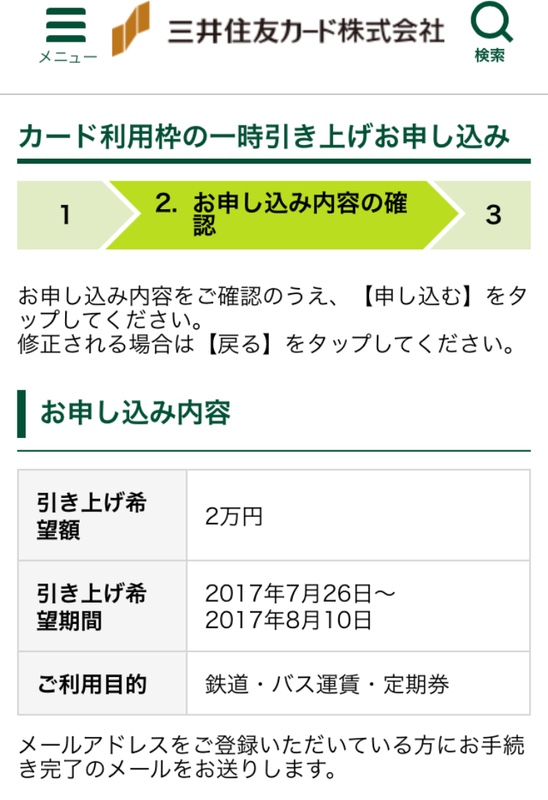

クレカ利用可能枠の引き上げ希望額の入力

VPASSアプリの場合、「ご利用可能額を見る」>「カードご利用枠(ショッピング)の引き上げ」>「カードご利用枠一時引き上げ」と進んでいくと、次のような画面になる。

「引き上げ希望額」に、当月だけ増額したい金額を入力する。

私の場合は、新幹線の片道チケット分さえ捻出できればよかったので、2万円だけ増額を申請した。

ここでは増枠申請の理由を選択する欄もあり、私は「鉄道・バス運賃・定期券」というカテゴリを選択しておいた。

申請金額によっては、インターネットで申し込んでから、その場で即時に利用限度額の引き上げが認められる場合がある。

それに対して、直近で増額を既に行っていたり、増額申請金額が非常に大きかったりすると、更に電話で継続審査となる場合があるそうだ。

そのため、ここでは本当に必要になる最低限の金額を入力するのがお勧めだ。

そうすることで、マイルやポイントを貯められる目の前の決済チャンスを逃さずに、即時で利用可能枠の増額ができる。

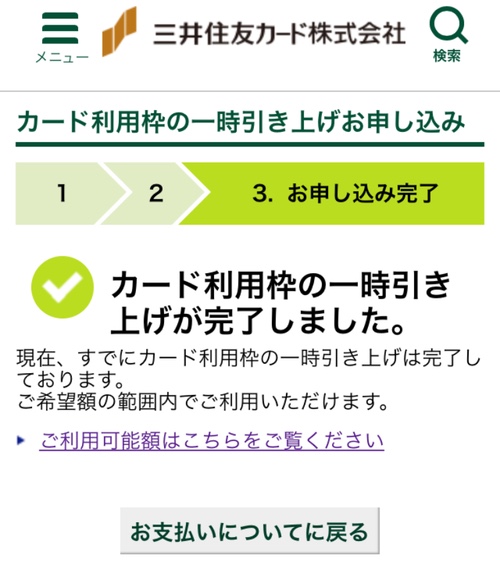

カード利用枠の一時引き上げが数秒で完了

今回の私のケースの場合、2万円の限度額の引き上げが、申請した瞬間に許可された。

この増枠に成功した後で、現在の利用可能額を見てみると、元々の私のANA VISA ゴールドの限度額である100万円に加えて、確かに2万円が増額されていることが分かる。

ちなみに、利用可能枠を引き上げたときの引き上げ額(ここでは2万円)には、マイ・ペイすリボは適用されないようである。

マイルやポイントを貯めるためにマイ・ペイすリボを使用している人は、一応気に留めておくとよいかもしれない。

以上のように、一時増額の手続きは即効で完了するので、支払日前でどうしても限度額が足りないときには、非常に頼りになる手段である。

外出したときなどに、レジでクレジットカードを出して限度額を超えているために決済が出来ないと、恥ずかしい思いをすることもあるので、積極的に一時引き上げのワザを使っていくのがお勧めだ。

一時増枠にはどれだけの年収やクレヒスが必要なのか?

これは完全に私の推測となるが、今回の増枠は、新しくANA VISAワイドゴールドカードを作ってから1ヵ月半しか経っておらず、しかも未だ年会費しか引き落とされたことがない段階に成功したため、増枠申請金額が小さければ、ほぼクレヒスは関係ないものと推察される。

また、私の収入も別に高いわけではなく、20代前半である上、平均年収より若干高い程度に留まる。

ゼロ秒審査で利用可能枠の一時増額が認められたことを考えると、厳格な審査は全く行われていないと考えてよいだろう。

但し、今回は2万円という非常に小さい金額で試したため、これが10万円や50万円という単位になったときに、どのような審査が行われるのかは未検証だ。

今後、私がまた増枠に挑戦する機会があれば、どの程度の金額がオンライン申請だけで即時許可されるのかを検証していきたいと考えている。